- Q抵当権抹消登記をしないとどうなる?

- A

そもそも抵当権とは、被担保債権が弁済されない場合にその不動産を差し押さえて競売等により、その債権を回収するものです。

ですから、住宅ローンを完済した場合はその抵当権が実行されることはありえませんので、抹消登記をしなくても今すぐには困りません。

しかし、登記事項証明書の乙区に抵当権が公示されたままであると、将来的に面倒が起こり得ます。

一例として挙げますと、その不動産を売却する時や、新たに金融機関から融資を受けるために抵当権を設定したい場合等です。これらの機会があれば、相手方から抵当権の抹消登記を求められます。相手方はこれらの契約時に登記事項証明書を見て、抵当権設定登記が残ったままであれば、弁済が終わっておらず差し押さえられるかもしれないリスクのある不動産と判断するためです。

また、所有者に相続が発生した場合は、相続人が抵当権の抹消登記をすることになるのですが、それはおそらく数十年後の出来事でしょう。いざ相続人が抵当権の抹消登記をしようとした際に、抹消するための書類を紛失していると手間や費用が余計にかかります。

いずれする可能性が高いため、速やかに抹消登記をしておくことをお勧めいたします。

- Q住所変更登記が必要な場合とは?

- A

登記事項証明書に公示されている所有権の登記名義人の住所や氏名に変更があった場合には、

所有権者の現在の住所及び氏名となるように

住所変更登記や氏名変更登記をしなければ抵当権の抹消登記ができません。

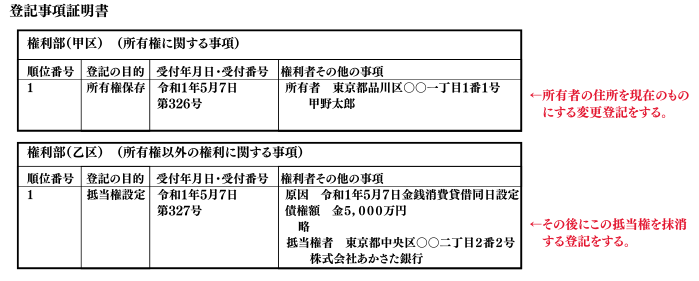

具体的に示すと、抵当権設定時の所有権者が、以下のように住所移転をしている場合です。登記事項証明書に公示されている住所

東京都品川区○○一丁目1番1号その後、転出・転入などにより現在の住民票が次のようになっている

住所

東京都大田区○○三丁目3番3号この場合、

① 所有権登記名義人の住所変更登記

② 抵当権の抹消登記

この順で2つの登記を申請する必要があります。

登記事項証明書に公示されている住所と現在の実際の住所と一致していない理由は、

単純に引越しをしている場合や、

住宅購入時(すなわち抵当権設定時)の登記をその購入した住宅の住所ではなく、

直前に住んでいた旧住所で登記をしていて、

購入した住宅の住所に住民票を移した後に、登記を変更し忘れている場合などです。ちなみに抵当権者(金融機関等)の住所や氏名(商号)に変更があった場合には、

その変更証明情報を提供すれば

抵当権者の現在の住所及び氏名となるように住所変更登記や氏名変更登記を要せず、

抵当権の抹消登記ができます。

また、抵当権が登記されていると抵当権の内容(債権額や利息、債務者など)が公示されているのですが、

債務者の住所や氏名に変更がある場合であっても、それを変更することなく抵当権の抹消登記ができます。

- Q所有権者が死亡した場合はどうすればよいですか?

- A

所有権者の死亡後に抵当権が消滅した場合は、

所有権の相続登記をした後でなければ、抵当権の抹消登記はできません。

団体信用生命保険に加入していると、死亡保険金で住宅ローンが完済となります。

この場合、完済日は必ず死亡日以降の保険金受領日となりますので、

抵当権の抹消登記の前提として所有権の相続登記が必要になります。

すなわち、

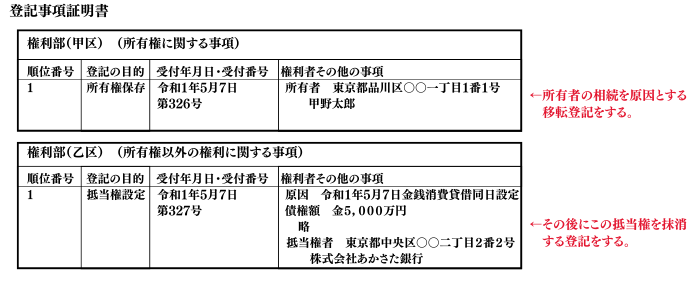

① 所有者の相続を原因とする所有権移転登記

② 抵当権の抹消登記

この順で2つの登記を申請する必要があります。

これに対して、抵当権が消滅した後に抵当権抹消登記をすることなく所有権者が死亡した場合は、

所有権の相続登記をすることなく、

共同相続人全員又はその1人が抵当権の登記名義人と共同して抵当権の抹消登記が申請できます。

ただし、所有権の相続登記は義務化されておりますので、いずれすることにはなります。

例えば、遺産分割協議がまとまらず、相続登記に時間がかかる場合などに、

先に抵当権の抹消登記だけをしておくことが可能ということになります。

- Q不動産が共有の場合は共有者全員で申請するの?

- A

共有者の1人が抵当権者と共同して抵当権の抹消登記が申請できます。民法252条の保存行為に当たるからです。

下図で言いますと、土地は単独所有(A単独所有)、建物は共有(AB共有、各持分2分の1)の場合などで土地と建物への共同抵当権を抹消する時は、

建物の抵当権はBが1人で抵当権者と共同で抹消登記ができます。

しかし、土地の抵当権はBが1人で抵当権者と共同して抹消登記ができません。

Aならば土地と建物どちらもBの関与を要せずに抵当権者と共同して抹消登記ができます。

- Q登録免許税とはなんですか?

- A

不動産の場合、登記をする際に課税されるものです。

<課税額>

課税額はその登記の内容により異なります。

一例として、次の登記を申請する際の登録免許税を示します。

抵当権抹消:1,000円/1不動産

所有権登記名義人の住所変更:1,000円/1不動産

所有権登記名義人の氏名変更:1,000円/1不動産

抵当権設定

原則:債権額 × 0.4%

住宅取得資金の貸付け等に係る税率の軽減要件を満たす時:債権額 × 0.1%

軽減期間は令和9年3月31日まで延長されました。

<納付方法>

・収入印紙を台紙に貼付

・現金で税務署等に納め、その領収証書を台紙に貼付

・登記をオンライン申請する場合は、インターネットバンキングなどの電子納付が可能